預(yù)見(jiàn)2024 中國(guó)碳化硅行業(yè)全景圖譜與發(fā)展前景

隨著全球能源轉(zhuǎn)型與“雙碳”目標(biāo)持續(xù)推進(jìn),以碳化硅(SiC)為代表的第三代半導(dǎo)體材料正迎來(lái)爆發(fā)式增長(zhǎng)。2024年,中國(guó)碳化硅行業(yè)將在政策支持、市場(chǎng)需求和技術(shù)突破的多重驅(qū)動(dòng)下,呈現(xiàn)市場(chǎng)規(guī)模持續(xù)擴(kuò)張、競(jìng)爭(zhēng)格局加速演變、應(yīng)用前景日益廣闊的嶄新圖景。

一、市場(chǎng)規(guī)模:高速增長(zhǎng),國(guó)產(chǎn)化進(jìn)程加速

據(jù)行業(yè)權(quán)威機(jī)構(gòu)預(yù)測(cè),2024年中國(guó)碳化硅功率器件市場(chǎng)規(guī)模有望突破百億元人民幣大關(guān),同比增長(zhǎng)率預(yù)計(jì)將超過(guò)30%。這一增長(zhǎng)主要得益于新能源汽車、光伏儲(chǔ)能、工業(yè)電源等下游應(yīng)用領(lǐng)域的強(qiáng)勁需求。其中,新能源汽車是核心驅(qū)動(dòng)力,SiC MOSFET在電驅(qū)系統(tǒng)、車載充電器(OBC)和直流變換器(DC-DC)中的應(yīng)用滲透率將持續(xù)提升,助力電動(dòng)車實(shí)現(xiàn)更長(zhǎng)續(xù)航、更快充電和更高效率。在“新基建”背景下,5G基站、數(shù)據(jù)中心等對(duì)高效能電源的需求也將為碳化硅市場(chǎng)注入新活力。

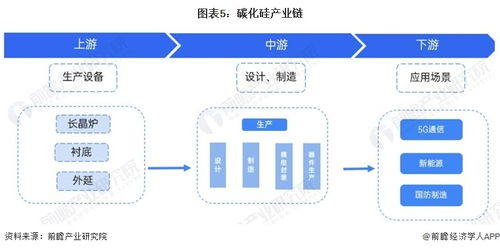

國(guó)產(chǎn)化替代進(jìn)程顯著提速。國(guó)內(nèi)企業(yè)在襯底、外延、器件設(shè)計(jì)、制造及模塊封裝等全產(chǎn)業(yè)鏈環(huán)節(jié)的技術(shù)積累日益深厚,4英寸、6英寸襯底已實(shí)現(xiàn)規(guī)模化量產(chǎn),8英寸技術(shù)研發(fā)取得關(guān)鍵進(jìn)展,產(chǎn)能建設(shè)如火如荼。國(guó)家及地方層面的產(chǎn)業(yè)政策與資金扶持,正推動(dòng)產(chǎn)業(yè)鏈協(xié)同創(chuàng)新,降低對(duì)進(jìn)口材料的依賴,提升供應(yīng)鏈安全與競(jìng)爭(zhēng)力。

二、競(jìng)爭(zhēng)格局:群雄逐鹿,產(chǎn)業(yè)鏈生態(tài)初成

當(dāng)前,中國(guó)碳化硅行業(yè)已形成多元化競(jìng)爭(zhēng)格局,參與者包括:

- IDM垂直整合制造商:如比亞迪半導(dǎo)體、華潤(rùn)微、士蘭微等,憑借從設(shè)計(jì)到制造的完整能力,在車規(guī)級(jí)等高端市場(chǎng)積極布局,并與下游整車廠深度綁定。

- 專業(yè)設(shè)計(jì)公司(Fabless)與代工廠(Foundry):設(shè)計(jì)公司如瞻芯電子、基本半導(dǎo)體等專注于芯片設(shè)計(jì)創(chuàng)新;代工廠如三安集成、積塔半導(dǎo)體等則為設(shè)計(jì)公司提供穩(wěn)定的制造產(chǎn)能,形成專業(yè)化分工。

- 材料與設(shè)備供應(yīng)商:天科合達(dá)、山東天岳在襯底領(lǐng)域占據(jù)重要地位;外延片企業(yè)如瀚天天成、東莞天域等同步發(fā)展;上游關(guān)鍵設(shè)備如長(zhǎng)晶爐、外延爐的國(guó)產(chǎn)化也取得突破。

- 國(guó)際巨頭:意法半導(dǎo)體(ST)、英飛凌(Infineon)、 Wolfspeed等國(guó)際領(lǐng)先企業(yè)憑借先發(fā)技術(shù)優(yōu)勢(shì)和客戶基礎(chǔ),仍占據(jù)較大市場(chǎng)份額,但國(guó)內(nèi)企業(yè)的追趕勢(shì)頭迅猛。

競(jìng)爭(zhēng)焦點(diǎn)正從單一的器件性能,擴(kuò)展到成本控制、可靠性驗(yàn)證、車規(guī)認(rèn)證以及完整的系統(tǒng)解決方案提供能力。產(chǎn)業(yè)鏈上下游企業(yè)通過(guò)戰(zhàn)略合作、合資建廠等方式,構(gòu)建緊密的產(chǎn)業(yè)生態(tài)聯(lián)盟。

三、發(fā)展前景:機(jī)遇與挑戰(zhàn)并存,應(yīng)用邊界不斷拓展

展望2024年及中國(guó)碳化硅行業(yè)發(fā)展前景廣闊,但亦面臨挑戰(zhàn)。

核心機(jī)遇與趨勢(shì):

1. 應(yīng)用場(chǎng)景深度與廣度雙拓展:除新能源汽車主戰(zhàn)場(chǎng)外,碳化硅在光伏/儲(chǔ)能逆變器、軌道交通、智能電網(wǎng)、超快充電樁、高端工業(yè)電機(jī)驅(qū)動(dòng)等領(lǐng)域的應(yīng)用將加速落地。其高頻、高效、耐高壓高溫的特性,是能源高效轉(zhuǎn)換的“理想開(kāi)關(guān)”。

2. 技術(shù)創(chuàng)新持續(xù)深化:圍繞降低缺陷密度、提升良率、開(kāi)發(fā)更優(yōu)柵氧工藝及模塊封裝技術(shù)(如雙面散熱、銀燒結(jié))的研發(fā)將持續(xù)投入。與硅基IGBT的混合封裝方案也可能成為過(guò)渡期的重要技術(shù)路徑。

3. 成本下降推動(dòng)普及:隨著襯底尺寸增大、切片技術(shù)改進(jìn)、制造良率提升,碳化硅器件的成本有望持續(xù)下降,進(jìn)一步縮小與硅基器件的價(jià)格差距,觸發(fā)更多應(yīng)用領(lǐng)域的“性價(jià)比拐點(diǎn)”。

面臨的主要挑戰(zhàn):

1. 核心技術(shù)專利與材料質(zhì)量:高品質(zhì)、低缺陷的襯底制備仍是行業(yè)壁壘,部分核心專利仍掌握在國(guó)際廠商手中,材料一致性、可靠性是國(guó)產(chǎn)產(chǎn)品大規(guī)模上車應(yīng)用必須跨越的門(mén)檻。

2. 產(chǎn)能爬坡與市場(chǎng)需求匹配:雖然產(chǎn)能建設(shè)火熱,但從投產(chǎn)到穩(wěn)定產(chǎn)出高質(zhì)量、高良率的產(chǎn)品需要時(shí)間,短期內(nèi)可能存在結(jié)構(gòu)性供需緊張。

3. 人才與標(biāo)準(zhǔn)體系:兼具半導(dǎo)體技術(shù)和電力電子應(yīng)用知識(shí)的復(fù)合型人才緊缺。需要加快建立和完善從材料、器件到系統(tǒng)的國(guó)內(nèi)測(cè)試評(píng)價(jià)與標(biāo)準(zhǔn)體系。

四、計(jì)算機(jī)軟硬件開(kāi)發(fā)及銷售的協(xié)同角色**

在碳化硅行業(yè)的快速發(fā)展中,計(jì)算機(jī)軟硬件開(kāi)發(fā)及銷售扮演著至關(guān)重要的賦能角色:

- 硬件開(kāi)發(fā):為碳化硅芯片和模塊的設(shè)計(jì)(EDA工具)、仿真測(cè)試(高性能計(jì)算集群)、制造(工藝控制設(shè)備、檢測(cè)設(shè)備)提供關(guān)鍵的硬件支撐平臺(tái)。專用測(cè)試機(jī)臺(tái)、老化設(shè)備等是保證產(chǎn)品可靠性的基礎(chǔ)。

- 軟件開(kāi)發(fā):包括用于碳化硅器件建模、電路仿真、熱分析與壽命預(yù)測(cè)的專用軟件;用于驅(qū)動(dòng)芯片的智能控制算法與固件;以及應(yīng)用于終端系統(tǒng)(如電控單元)的能源管理、狀態(tài)監(jiān)控等軟件。數(shù)字化仿真工具能大幅縮短研發(fā)周期,降低試錯(cuò)成本。

- 銷售與系統(tǒng)集成:專業(yè)的軟硬件銷售與技術(shù)團(tuán)隊(duì),能夠?qū)⑾冗M(jìn)的碳化硅功率解決方案與客戶的具體應(yīng)用場(chǎng)景(如電驅(qū)系統(tǒng)、光伏逆變器)深度融合,提供從芯片選型、驅(qū)動(dòng)設(shè)計(jì)到散熱管理的整體解決方案,加速產(chǎn)品導(dǎo)入和市場(chǎng)推廣。

****

2024年將是中國(guó)碳化硅產(chǎn)業(yè)夯實(shí)基礎(chǔ)、擴(kuò)大戰(zhàn)果的關(guān)鍵一年。在市場(chǎng)需求牽引、技術(shù)驅(qū)動(dòng)和政策護(hù)航下,行業(yè)全景圖譜將更加清晰豐滿。盡管挑戰(zhàn)猶存,但國(guó)產(chǎn)替代的浪潮不可逆轉(zhuǎn),產(chǎn)業(yè)鏈協(xié)同創(chuàng)新將持續(xù)深化。對(duì)于計(jì)算機(jī)軟硬件領(lǐng)域的企業(yè)而言,緊密圍繞碳化硅產(chǎn)業(yè)的設(shè)計(jì)、制造、測(cè)試和應(yīng)用需求,提供高效、可靠的開(kāi)發(fā)工具與解決方案,將是共享行業(yè)成長(zhǎng)紅利的重要途徑。中國(guó)碳化硅產(chǎn)業(yè)正駛向從“并跑”到部分領(lǐng)域“領(lǐng)跑”的廣闊藍(lán)海。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.genderstudy.cn/product/67.html

更新時(shí)間:2026-06-07 23:53:26